新能源汽车市场调研_新能源汽车市场调研分析

1.中国纯电动汽车的市场现状

2.新能源汽车市场的趋势和发展

3.初探新能源汽车配件产销市场

新能源汽车行业主要上市企业:目前国内新能源汽车行业主要上市企业有比亚迪(002594)、吉利控股(00175.HK)、上汽集团(600104)、广汽集团(601238)、北汽蓝谷(600733)、长安汽车(000625)等

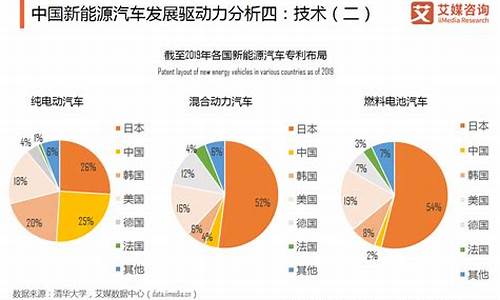

本文核心数据:中国新能源汽车销量、中国新能源汽车渗透率

2021年前10月中国新能源汽车销量市场渗透率突破10%

2017-2021年中国新能源汽车销量逐年增长,2020年全年销售量达到136.7万辆,2021年前10月累计销量达到254.2万辆,同比大幅增长134.9%;从新能源汽车销售市场渗透率来看,从2017年的2.8%增长至2020年的5.3%,2021年前10月高达12.2%。

乘用车新能源渗透率稳步增长而商用车呈现波动下降态势

从细分领域来看,客车销售市场的新能源渗透率水平最高,近几年保持在18%以上,而卡车销售市场的新能源渗透率最低,2021年1-10月仅有0.9%;从变化趋势来看,2017-2021年,商用车(包括客车和客车)市场的新能源渗透率呈现波动下降态势,主要是商用车市场的新能源销售受补贴政策变化的影响较大,而乘用车市场的新能源渗透率呈现持续增长态势。

乘用车细分领域中A00车型新能源渗透率高达99.6%

从乘用车细分市场来看,根据车型大小及排量的不同,乘用车可分为A00级、A0级、A级、B级和C级,2021年1-10月,A00级微型轿车销售市场的新能源渗透率高达99.6%,其次是B级中型轿车的新能源渗透率19%,其余车型均在10%以下。

从乘用车细分市场新能源渗透率变化趋势来看,2017-2021年,A00级、B级和C级乘用车的新能源渗透率呈现逐年增长态势,其中A00级乘用车在2021年1-10月趋近于100%,而B级和C级乘用车的新能源渗透率还有较大的增长空间。

中国纯电动汽车的市场现状

新能源汽车的市场

在国家产业转型升级更加重视环境保护的客观背景下,节能与新能源汽车的发展是大势所趋。在基本法律层面来看,我国相关产业的法律规定范围覆盖看似较为全面,国家鼓励节能与新能源汽车的发展,国家对该产业发展的态度就不应仅限于鼓励的层面,应转变立法和政策制定理念从鼓励到明确支持。

在能源开发和利用方面,虽然多部法律规定了国家鼓励新能源的开发和利用,但是在具体如何操作方面还欠缺相关配套法律和政策。通过梳理法律的相关规定,发现节能与新能源汽车法律体系,缺乏具有实际可操作性的内容,反而这些内容大都体现在政策和规划之中

节能与新能源汽车的发展有政策因素及市场因素共同作用,从市场规范的角度来看法律的支撑是更应该发挥主力作用,在该产业发展到一定程度的情况下产业法规体系的完备是继续推进和维护市场稳定的重要环节。

在产业政策体系方面,节能与新能源汽车产业政策作为经济政策之一对经济生活产生重要作用和影响。分析该产业政策是以国家制定的与该产业相关的政策为基本对象,需围绕国家政府的政策制定和经济改革事业进行,并与管理学相融合。

新能源汽车市场的趋势和发展

纯电动汽车在新能源汽车中占比较高,在整体汽车中的渗透率有望得到提升

纯电动汽车是新能源汽车最重要的一个分支,其销量会随着新能源汽车销量的不断扩大而扩大。2016-2020年,中国纯电动汽车销量整体呈上升趋势,2020年突破111万辆,在新能源汽车中的渗透率达到81.6%。

2020年11月2日,办公厅印发了《新能源汽车产业发展规划(2021-2035年)》,规划提出,到2025年,新能源汽车新车销售量应达到汽车新车销售总量的20%左右,其中纯电动汽车占比约为4.32%。按照“碳达峰”、“碳中和”的实现路径,2030年为碳达峰时期,2060年实现碳中和。2025-2060年,纯电动汽车渗透率逐渐提升,到2060年,纯电动汽车在整体汽车中的渗透率有望超过70%。

纯电动汽车碳排放量低于其他燃料类型,有助于实现碳减排

从五种不同燃料类型汽车平均单位行驶里程碳排放来看,柴油车平均碳排放最高,明显高于其他燃料类型,汽油车平均碳排放次之,常规混合动力车、插电式混合动力车、纯电动车碳排放明显低于柴油车和汽油车。其中,纯电动车平均碳排放最低,为146.5gCO2e/km。

纯电动汽车碳减排潜力较大,主要表现在电网清洁化、电池碳排放等领域

根据《中国汽车低碳行动计划研究报告2021》分析,纯电动乘用车生命周期碳减排潜力较大,到2025年可实现减排至72%(以2020年为基准),到2060年可实现碳减排至2020年的17%。

具体来看,对纯电动车减排贡献最大因素为电网清洁化,在不同情景中贡献在10%-50%之间;材料效率对纯电动车的碳减排也很重要,可降低纯电动车4%-13%的碳排放;随着时间的发展,动力蓄电池碳排放的对纯电动车碳减排的作用也越加明显;使用能效与电网清洁化两者共同作用于纯涤电动车燃料周期的碳减排,且随着电网清洁化的程度加大,使用能效的减排效果趋于降低。在不同减排措施中,生产能效的作用最不明显,主要由于其在纯电动车生命周期碳排放的比重较低。

——以上数据参考前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》。

初探新能源汽车配件产销市场

新能源汽车

市场的趋势和发展

新能源汽车(NEVs,NewEnergyVehicles)是指使用电动机、混合动力系统或其他替代传统内燃机的能源形式的汽车。随着环保意识的提高、能源安全的关注以及政府对新能源汽车的政策支持,新能源汽车在全球范围内正经历着快速的发展。以下是新能源汽车的一些发展趋势:

1.电动化技术不断发展:

随着电动汽车电池技术的不断进步和成本的不断下降,电动汽车的续航里程不断提高,充电速度也在不断提高。同时,电动汽车的电动机技术也在不断改进,提高了动力性能和驾驶体验,进一步推动了电动化技术的发展。

2.新能源汽车多样化:

除了传统的纯电动汽车外,混合动力汽车、燃料电池汽车等新能源汽车形式也在不断发展。不同的能源形式可以满足不同用户的需求,并在不同的用途和应用场景中发挥优势。

3.自动驾驶技术的应用:

自动驾驶技术在新能源汽车中的应用越来越广泛。通过先进的传感器、处理器和算法,新能源汽车可以实现自动驾驶、自动泊车等功能,提高行车安全性和驾驶舒适性。

4.能源管理和智能充电:

新能源汽车在能源管理和充电技术方面也有了很大的进步。智能化的能源管理系统可以根据用户的驾驶习惯、路况和电网状况,优化能源的利用方式,提高能源利用效率。同时,智能充电技术也在不断发展,可以实现高效、便捷的充电体验。

5.可持续发展和环保意识:

新能源汽车的发展趋势也与可持续发展和环保意识密切相关。政府对环保政策的支持和对传统内燃机车辆的限制,以及用户对低碳、环保的消费需求,都促使新能源汽车不断发展和创新,推动了清洁能源的使用。

6.产业链整合和合作:

新能源汽车产业链不仅涵盖了传统汽车制造、零部件制造,还包括了电池生产、充电基础设施建设、能源管理等领域。

7.国际市场的竞争加剧:

新能源汽车市场在全球范围内竞争激烈,不仅有传统汽车制造商,还有新兴的电动汽车制造商和科技公司涌入市场。随着技术的进步和市场的不断扩大,国际市场的竞争将会更加激烈,企业需要不断提升技术水平、提高产品竞争力,在全球市场中占据一席之地。

8.政策支持和监管逐步完善:

政府对新能源汽车的政策支持和监管将继续发挥关键作用。政府可能会提供购车补贴、免费停车、减免通行费等优惠政策,同时也会加强对新能源汽车的监管,推动新能源汽车行业的健康发展。

9.用户需求的多样化:

用户对新能源汽车的需求将会越来越多样化。从家用到商用、从城市到乡村,用户对于新能源汽车的需求将会更加细分化,包括不同价格、车型、功能和服务等方面。汽车制造商需要根据用户需求进行差异化产品研发和市场定位,以满足不同用户的需求。

10.绿色能源的普及和应用:

新能源汽车需要依赖清洁的能源进行充电或者驱动燃料电池,因此绿色能源的普及和应用也是新能源汽车发展的重要趋势。随着可再生能源的不断推广和应用,例如太阳能和风能等,将有助于提供更加清洁和可持续的能源供应,进一步推动新能源汽车的发展。

总的来说

新能源汽车的发展趋势包括电动化技术的不断进步、新能源汽车形式的多样化、自动驾驶技术的应用、能源管理和智能充电技术的发展、可持续发展和环保意识的提高、产业链整合和合作、国际市场的竞争加剧、政策支持和监管逐步完善、用户需求的多样化,以及绿色能源普及和应用。这些趋势将共同推动新能源汽车产业更加可持续、智能化、多样化和国际化的方向发展。

初探新能源汽车配件产销市场

新能源汽车市场销量增长迅速,但尚未形成规模。因此,零配件的成本控制不如燃油车。此外,新能源汽车部分零部件技术要求较高,厂家不提供单一零部件出售,市场上流通的只有少量拆解件。

发展新能源汽车已成为全球应对气候变化、优化能源结构的重要举措。在能源革命背景下,世界各国纷纷出台政策规划,布局低碳战略,推动能源结构转型升级,已成为不可逆转的发展趋势。近两年,我国新能源汽车企业在电池、电机、电控技术等方面不断突破,新能源汽车产业逐步步入世界前列。

2022年上半年,我国新能源汽车产销分别为266.1万辆和260万辆,同比平均增长1.2倍。产销规模再创新高,市场渗透率达到21.6%。一二线城市新能源汽车渗透率稳定,呈现新增长点;三、四线城市也在蓬勃发展。

曾有人表示:“新能源汽车虽然好,但维修费用实在让人难以接受,很多人甚至说买得起却修不好。”这不是玩笑,这是事实。要知道新能源汽车的电池成本占了三分之二,相当于燃油汽车的三大部件。其次,新能源汽车是智能化、高科技产品,成本可想而知。但新能源汽车在实际维护中的特点是,五年以上的车辆动力电池行驶里程严重不足;事故车辆和浸水车辆的维护。

常见的维修故障如下:

1.动力电池均衡;

2.充电故障,直流或交流充电问题;

3.BMS损坏;

4.传感器故障。

虽然新能源车市场销量增速很猛,但仍未形成规模化,因此零配件成本控制也不如燃油车,配件市场呈现缺货、不知道哪里购买的普遍现象。此外,新能源车部分零部件对技术要求较高,厂家不提供单一零件销售,仅有一小部分拆车件在市场上流通。

传统汽车零部件企业向新能源汽车零部件的开发、转型和生产需要大量的市场调研。从产品预造型、定型到设备、人员、管理、定量生产等一系列工作,必不可少。新能源汽车周边(配套)产品很多。常用、通用易损件均可批量生产。在电子系统方面,如元件、集成控制等方面,市场还存在空白,这方面的研发投入也比较大。

总之,全球汽车产业从传统燃油车向新能源车发展的趋势清晰可见,相较于美欧等国家地区,我国在传统汽车领域起步较晚,但在新能源汽车领域位于第一梯队。新能源汽车时代到来,打破了传统的汽车产业供应链体系,为我国汽车零部件发展也提供了“换道超车”的机遇。

汽车产业的发展节奏决定了汽车零部件市场的发展方向、模式和需求,加之新能源汽车正在以“加速度”发展。所以,关于新能源汽车零部件生产、研发和市场建议大家探索式发展。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。