glm sas_glm sas class参考

非常感谢大家对glm sas问题集合的关注和提问。我会以全面和系统的方式回答每个问题,并为大家提供一些实用的建议和思路。

1.如何用SAS或SPSS求最小二乘均值

2.回归分析!!!!!!!!!!!!!

3.SPSS重复测量方差分析 三因素怎么做?

4.求英语达人帮忙

5.精算工作常用的精算软件有哪些?

如何用SAS或SPSS求最小二乘均值

proc glm data=a;

class x7;

model y=x1-x7 x8;

lsmeans x7 /stderr at x8=1;

lsmeans x7/stderr at x8=0;

quit;

供参考,谢谢

回归分析!!!!!!!!!!!!!

根据简单效应的定义,做简单效应分析相当于对子数据集进行一元方差分析了!用SAS进行简单效应分析的程序如下:

proc sort data=anova_data;

by B;

run;

proc glm data=anova_data;

class A;

model dep_var=A;

means A / tukey;

means A;

by B;

run;

以上程序做3次一元方差分析(因素B有3个水平)。从另一个角度分析的程序如下:

proc sort data=anova_data;

by A;

run;

proc glm data=anova_data;

class B;

model dep_var=B;

means B / tukey;

means B;

by A;

run;

以上程序也是做3次一元方差分析(因素A有3个水平)。

SPSS重复测量方差分析 三因素怎么做?

用SAS作回归分析

SAS Institute (Shanghai) Co., Ltd.

(Regression Analysis)

变量的相关关系

散点图是直观地观察连续变化变量间相依

关系的重要工具

Insight, Air 或 Iris 看散点图阵

Insight: Analyze

Scatter plot(Y X)

或 Multivariate(Y's)

编程:proc gplot

Analyst: Graphs

Scatter plot

变量的相关关系

用直线描述

用曲线描述

可能有周期变化

无明显关系

相关系数(Correlation Coef.)

线性联系是描述变量联系中最简单和最常

用的一种(Y=a1x1+a2x2+b)

相关系数是描述两个变量间线性联系程度

的统计指标

相关系数的计算公式:

Insight Iris 看散点图与相关

相关系数(Correlation Coef.)

正相关:

一个变量数值

增加时另一个

变量也增加

负相关:

一个变量数值

增加时另一个

变量减少

相关系数(Correlation Coef.)

Insight: 置信椭圆

若变量有高度线性相关时相关系数接近 1

若变量有正相关时相关系数 > 0

若变量有负相关时相关系数 < 0

相关系数(Correlation Coef.)

强相关并不表示存在因果关系

弱相关并不表示变量间不存在关系

个别极端数据可能影响相关系数

相关系数的计算

SAS/INSIGHT

Analyze Multivariate (Y's)

Output Corr

在多变量分析窗中,由下拉菜单

Tables Corr

在散点图上加置信椭圆认识相关大小

Curves Confidence Ellipse

Prediction: . . .

相关系数的计算

Analyst

Statistics Descriptive Correlations

散点图与相关计算

Insight

散点图: bclass

Y: W, X: H, sex:颜色

age: 符号, 放大

散点图阵:cars

midprice,citympg,

egnsize,rpm,fueltnk,perform

旋转图:cars(iris)

perform, egnsize, idprice

相关系数:cars

midprice, citympg, hwympg, egnsize, rpm, perform

+ p-value

+置信椭圆

散点图与相关计算

Analyst与编程

Analyst:

相关计算:fitness

Oxygen, rstpulse, runpulse, runtime

+options: p-value

+plots 散点图+置信椭圆

编程:cars

p239 5变量相关

p241 nosimple noprob

with

相关系数的计算

Cor001 Class, Cor002 Fitness with, Cor003 Cars1 n不等

PROC CORR DATA=数据集名;

RUN;

PROC CORR DATA=数据集名;

var 变量名列;

with 变量名列;

partial 变量名列;

by 变量名列;

RUN;

相关与回归

相关分析量化连续变化变量间线性相

关的强度

回归分析确定一个连续变量与另一些

连续变量间的关系

回归(Regression)

描述一个变量与另一些变量间统计联系的关系式, Y=f(x1,x2,...,xm), 用于解释和预测.

确定回归:

确定变量:Y 与那些 x1, x2,. . , xm 有关

选择形式:Y 与 x1, x2,. . , xm 以什麽形式

相联系,即 f 的表示式

确定系数:确定 Y=a1x1+a2x1x2+a3x12+...

中的 ai

回归的简单线性模型

Yi = b0+b1xi+ei i=1,2,. . .,n

Yi: 因变量的第 i 次观测值

xi: 自变量的第 i 次观测值

b0,b1: 待估计的未知参数

ei: 余差(residual 相互独立,正态分布,零均值,同方差)

一般的:Yi=b0+b1x1i+b2x2i+. . .+bpxpi+ei

回归的简单线性模型

回归的简单线性模型

线性回归的拟合

最小二乘法估计(LSE)

SAS/INSIGHT

拟合线性回归

散点图,拟合:Analyze Fit(X,Y)

Noint: 强制截距为零

下拉菜单:

Tables: 方程,参数,Anova

预测值计算:在数据表独立变量栏键入数据

Curve:置信曲线 (ind., mean)

简单线性回归

Insight----Analyst

Insight: Cars:

Y:midprice, X:perform

解释输出结果

生成预测

加回归和预测置信带

shipment: Y:cost

noint

Analyst: Fitness:

Y:oxygen, X:runtime

+plot 散点图+置信带

shipment: noint

Y:cost, X: delay

回归的方差分解

总变异

回归阐明部分

回归未阐明部分

回归的方差分解

.

.

.

.

回归的方差分解

回归的假设检验

原假设:简单线性模型拟合数据不比基线

模型好

b1 = 0,

r = 0, |b1| 小,SS(Model) 小

备选假设:简单线性模型拟合数据比基线

模型好

b1 ^= 0,

r ^= 0, |b1| 不为零,SS(Model) 大

回归的方差分解

SS(Total)

= SS(error) + SS(Ind.-var) + SS(Const.)

预测值与置信限

回归分析计算

Analyst

Analyst: Statistics Regression

Simple . . .

回归分析计算

PROC REG DATA=数据集名;

MODEL 应变量=自变量;

RUN;

回归分析计算

P: p,加预测值和余差

PROC REG DATA=数据集名;

MODEL 应变量=自变量;

RUN;

PROC REG DATA=数据集名;

MODEL 应变量=自变量名列/ p cli clm

noprint

noint ;

id=变量名;

output=数据集名 关键统计量名=输出名. . .;

RUN;

回归分析计算

编程

P256 fitness oxy=runtime

p257 shipment noint

p258 fitness /p id

p259 计算预测值

p260 /cli

作图

p261 reg oxy*runtime

p262 /conf95 pred95

p264-1 gplot I=rl

p264-2 I=rlclm95

p265 /overlay

P266 I=rl0clm

p267 bclass w*h=sex

变换为线性 Diamond

回归分析计算

p180 最简

p182 id /p

p182_1 加入新自变量预测

p183 /clm cli

p183_1 加入新自变量预测

p184 /noprint; plot

p184_1 graphics

Noint: Reg033 散点,

Reg034 拟合

Reg039_1 拟合图,

Reg039_2 合一

Reg039_3 拟合+置信

变换为线性 Diamond

回归线作图

PROC REG DATA=数据集名 graphics noprint;

MODEL 应变量=自变量/p cli clm r;

PLOT y变量*x变量/选项;

symbol n c=颜色 v=值;

RUN;

利用proc reg 中的graphics选项和 plot语句

可以绘制与拟合数据有关散点图,回归线

和置信曲线,预测区间曲线

graphics 高分辨图,noprint 打印拟合数据

回归线作图

p185_1--4 散点,余差,CL散点,置信曲线

PROC REG DATA=数据集名 graphics noprint;

MODEL 应变量=自变量/p cli clm r;

PLOT y变量*x变量/选项;

symbol n c=颜色 v=值;

RUN;

y变量和x变量可以是应变量,

自变量和其它与回归分析有关

的变量:

p.(predicted) 预测值

r. (residual) 余差

U95., L95. 预测值置信限

U95M.,L95M.预测均值置信限

选项:

conf 95

作预测均值置信曲线

pred95

作预测值置信曲线

overlay

将语句中规定的图

迭置在一幅图上

AIC CP MSE SSE

在图上显示相应的统

计量

回归线作图

P

PROC GPLOT DATA=数据集;

PLOT 纵轴变量*横轴变量;

RUN;

PROC GPLOT DATA=数据集;

PLOT 纵轴变量*横轴变量 纵轴变量*横轴变量. . /

overlay;

symbol1 i=rlcli|rlclm 置信百分数 其它图形选项;

symbol2 i=rlcli|rlclm 置信百分数 其它图形选项;

RUN;

图形选项: c= value= cv= height= font= Line=

width= interpol=r ci=

回归线作图

用Proc Reg 作图

P185_1散点+拟合

P185_2 r. *runtime

P185_3 p. U95. . . .

P185_4 拟合及置信曲线

用 gplot:

p186 I, v, cv, h

p187 I, ci, w, l

p188 置信,clm cli /c

p189 overlay

Reg039_1--3 noint拟合与置信

p190 class 男女两条线

多变量线性模型

观测方程

Yi=b0+b1xi1+. . .+bpxip+ei, i=1,. . .,n

ei: 相互独立,正态分布,同方差,零均值

最小二乘估计:

归为b0 ,b1 ,. . .,bp 的一个线性方程组

多变量线性模型

多变量线性模型可同时研究 Y 与多个独立

变量 x1, x2,. . , xp 间的关系

对多变量模型进行解释和选择最优要比单

变量的模型复杂

在试验结果的解释,分析,预测等方面,

多变量线性模型是一个有力的工具.

一些变量间的非线性关系也可归为多变量

线性模型(例多项式关系)

p276 Cars2 剔除hwympg, fueltnk 看citympg.rpm

多变量线性模型

平方和分解

Options: P,CLM,CLI

多变量线性模型的检验

在多变量回归分析输出的回归参数的t -检验里,都是假定其它相依变量进入回

归的前提下检验该变量进入的显著性.

若模型中有两个变量有相关,在这一检验

中两者的显著性都可被隐蔽起来.所以,

这一检验结果必须小心分析.

删除变量时,必须逐个删除.并在删除每

个变量后,注意观测其它变量的p-值的

变化.

变量(模型)选择

在回归方程中,若遗漏了应加入的变量,

将使所有的回归系数估计量产生偏差;

若加入了不该加入的变量,将加大所有

的回归系数估计量的方差.

回归分析中变量的选择是要在独立变量中

找出合适的子集,用以描述模型和进行

预报.

常用的有:全部可能回归方法(更多的侯选模型)和逐步回归法(节省计算资源).

变量选择准则

(逐步回归)

逐步回归方式挑选有关的选项:

NONE:全部进入,不加选择

FORWARD: 逐个加入

BACKWARD: 全部加入后逐个剔除

STEPWISE: 边进边出

MAXR:逐个加入和对换,使R2增加最大

MINR: 逐个加入和对换,使R2增加最小

变量选择准则

(逐步回归)

MAXR:开始加入使R2增加最大的变量

以后每一步选择模型内外变量进行对换,

选择R2增加最大的对换

选择加入一个使R2增加最大的新变量

MAXR:开始加入使R2增加最小的变量

以后每一步选择模型内外变量进行对换,

选择R2增加最小的对换

选择加入一个使R2增加最小的新变量

变量选择准则

(全部回归)

回归分析计算

Analyst: Statistics Regression

Linear . .

变量选择: Model

多变量回归分析

Insight: Fitness

Y:midprice, X:其它7个数值变量

+ (copy) delete hwympg

dst.paper 多项式回归

Y:strength amount**4

+I type tests

Analyst: Fitness

Y:Oxygen, X: age, maxp, rstp.,runp.,runtime weight

+ Model method f.

回归分析计算--变量选择

PROC REG DATA=数据集名;

MODEL 应变量=自变量名列/p cli clm r

noprint

selection= backward |forward| stepwise

rsquare |adjrsq|cp

slentry=0.50 slstay=0.10

best=个数 aic sbc rmse include=n ;

id=变量名;

output=数据集名 关键统计量名=输出名. . .;

RUN;

P

多变量回归分析

变量选择:Dst: Fitness

p282 oxy=age weight rstp maxp runp runt

p284 delete rstp

p285 /selection=stepwise

p288 /sel.= rsquare b

p289-1 /sel.=rsq. b

best=2

p289-2 /sel=cp adjrsq

多项回归:paper

p290 streng.=amount**3

p291 glm 看检验4次

--------------------------

p191 全进; p192 delete

p193 backward forward (slstay=slentry=0.1)

p195 stepwize

p198 rsquare adjrsq cp

p199 best=2

拟合多项式模型

多项式函数是非线性函数中较为简单的一

类,它也可通过多元线性回归来拟合

Y=b0+b1x+b2x2+b3x3+. . .

引入新变量 xi = xi

Y=b0+b1x1+b2x2+b3x3+. . .

INSIGHT提供简便的方法拟合多项式并显

示图形

proc reg和proc glm都可用于拟合多项式

Insight dst.paper, Reg084_1--2 拟合及图 看SS1

I 型平方和

I型(Sequential)平方和记录回归变量逐个

进入回归时,模型平方和的增加量

I 型平方和

I型平方和可转化为F 统计量,用以对回归模

型 Y=b0+b1x1+b2x2+b3x3+e 作如下的检验:

两种平方和: SS1,SS2

两种平方和: SS1,SS2

因此,若进入回归的变量有一定的优先次序(如对多项式,线性项先二次项,二次项先于三次项等),应该用 I 型平方和及相应的F 统计量.若平等地考虑各个变量是否进入回归,则可用 II 型平方和及其相应的F 统计量.

两种平方和: SS1,SS2

Insight

Insight: Tables Type I(III) Tests

两种平方和: SS1,SS2

多项式:Reg084_3 拟合 SS1 SS2

Analyst: Statistics Regression Linear . .

Statistics Statistics SS1 SS2

两种平方和: SS1,SS2

PROC REG DATA=数据集名;

MODEL 因变量名列=自变量名列

OUTPUT OUT= 数据集名;

RUN;

PROC GLM

PROC GLM用最小二乘法拟合一般的线性

模型,包括回归分析,方差分析等

它与proc reg一样提供方差分析,参数估

计检验和两类平方和

它提供关于两类平方和的检验

拟合多项式回归时不必预先生成变量的高

次项

它不提供回归诊断的信息

PROC GLM

多项式: Reg094,084_4拟合. 图reg097, reg098. 综合:fish例

PROC GLM DATA=数据集名;

CLASS 变量名列;

MODEL 因变量名列=自变量名列

OUTPUT OUT= 数据集名;

RUN;

变量*变量*... 变量|变量|...

FIT(X,Y)

回归诊断

例外值(outliers)或异常作用点的检查

从已拟合回归的数据中分析线性模型的假定是否被破坏:

应变量的均值是否是独立变量的线性函数,是否

需要对变量进行变换或拟合曲线回归

余差(residuals)是否同方差,不相关,正态分布

独立变量间是否存在线性关系(仅多元有)

考察余差散点图是进行回归诊断的必要步骤

回归诊断

回归诊断

Ascombe's 例

Ascombe's例

Insight: dst.ascombe

reg228编程作4图合一

reg228,1-4分别作图

reg222,1-3编程分析

A:x1,y1, I:x1,y2,

O:x1,y3, H:x2,y4

回归诊断

回归分析的余差值是回归诊断的重要工具

利用余差可以考察余差和预测值的散点图

也可以检验余差分布的正态性

回归诊断

模型合适

应改曲线模型

不等方差

观测值不独立

回归诊断

生成余差

在INSIGHT中拟合回归后在数据表中回自动

生成预测值,余差值和余差-预测散点图

回归诊断

生成余差

Analyst: Statistics Regression Linear . . .

Predictions预测值,余差值

回归诊断

Insight: Cars

Var Std res., 找绝对值超过2者

var Cook's D 超过 4/92=0.04348

var Dffits 超过 2sqrt((k+1)/n)=0.58977

参数估计表中看vif

output+collinearity…看条件指数与方差比例

Analyst: Cars

+p.,r.,student to dst

+plot: std.*p.

+cookd > 0.0435,

dffits > 58977

+statisitcs tests

Collinearity, vif

回归诊断

生成余差

在PROC REG的model语句加上选项 p,就会

输出预测值和相应的余差

PROC REG DATA=数据集名 graphics ;

MODEL 应变量=自变量/p;

PLOT y变量*x变量/选项;

symbol n c=颜色 v=值;

RUN;

利用plot语句 plot r.*p. ; 就可得到余差-

预测散点图

回归诊断

识别异常观测值

回归诊断

识别异常观测值

在PROC REG的model语句加上选项 r,就会

输出与预测值和余差有关的一些统计量.他

们可用于识别异常数据(outlier)及其影响

PROC REG DATA=数据集名 ;

MODEL 应变量=自变量/r;

RUN;

Predict Value 预测值

Std Err Predict 预测值标准差

Residual 余差

Std Err Predict 余差标准差

Student Residual student化的余差

-2 -1 0 1 2 余差显著性图

Cook's D Cook's D统计量

与余差有关的统计量

回归诊断

余差分布正态性

有了余差的数据,就可对其运用图形方法

或正式的分布正态性的检验

在INSIGHT中可直接对数据表中的预测余

差变量进行分析

在PROC REG可利用下列语句用图形分析

余差分布正态性

PROC REG DATA=数据集名 graphics ;

MODEL 应变量=自变量;

PLOT nqq.*student.(nqq.*r.);

RUN;

回归诊断

识别有影响的观测

回归诊断

识别有影响的观测

Cook D统计量度量一个观测从分析中剔除

时参数估计值的变化

对一个观测值其 Cook D 统计量的值超

过 4/n 时(n为样本容量),这个观测存在

反常效应

SAS/INSIGHT 在下拉菜单选

Var Cook's D

回归诊断

识别有影响的观测

Dffitsi 度量第i 个观测对预测值的影响

第i个观测的预测值

用排除第i个观测的回归对第i个观测的预测值

第i个观测的预测值的标准差

p 为模型中参数的个数, n 为样本容量

SAS/INSIGHT 在下拉菜单选Var Dffits

回归诊断

识别有影响的观测

Analyst: Statistics Regression Linear . . .

Save Data

回归诊断

识别有影响的观测

Proc REG 的 Model语句加选项 r 可获得

Cook D 统计量

Proc REG 的 Model语句加选项 influence

可获得 Dffits 等反映观测值影响的统计量

PROC REG DATA=数据集名 ;

MODEL 应变量=自变量/r influence;

RUN;

回归诊断

编程

Dst.cars

p311 /r

p312 output+ p. r. student.

p313 plot student.*p.

P314-1 /influence

p314-2 output cookd dffits

p315 /collin vif

选项 influence 生成的统计量

R022 Influence

回归诊断

识别有影响的观测

偏杠杆图是使有影响观测可视化的方法

偏杠杆图是两个回归的散点图

例如对变量 xr 的偏杠杆图:

纵轴是Y关于除xr以外所有x的回归的余差

横轴是xr关于所有x的回归的余差

有影响观测通常分离与其它数据点或在某

一轴上有极端数值

偏杠杆图还可识别要加入哪些变量的高次项

回归诊断

识别有影响的观测

SAS/INSIGHT 在下拉菜单选

GraphsPartial Leverage

Proc REG 的 Model语句加选项partial 可

获得杠杆图(低分辨)

PROC REG DATA=数据集名 ;

MODEL 应变量=自变量/partial;

RUN;

回归诊断

识别有影响的观测

如何处理有影响的观测

复验数据,确认并无数据输入错误发生

若数据是有效的,模型可能不合适.拟

合此数据可能需要使用高阶模型

也可能数据是反常的

一般,不剔除数据.某些有影响的观测提

供重要的信息.要剔除数据,应给出必

要的描述和说明

回归诊断

共线性诊断

共线性(collinearity, multicollinearity)问题是指

独立变量间存在线性关系

变量间的线性关系会隐蔽变量的显著性

也会增加参数估计的方差

产生不稳定的模型

只有拟合多元回归才会发生这一问题

共线性的诊断可使用方差膨胀因子,条件指数和方差比例

回归诊断

共线性诊断-VIF

方差膨胀因子(VIF)是对由于共线性而引起的参数估计量的方差增加的一个相对度

量

dst.cars2

Rr2 是Xr关于模型中其它独立变量回归的R2

一般采用 VIF >10 表明存在共线性问题

INSIGHT在拟合回归时自动生成VIF

Proc REG 的Model语句加选项 VIF

回归诊断

共线性诊断-条件指数和方差比例

条件指数(condition index)和方差比例

(variance proportion)联合使用可确认存在

线性关系的变量组

条件指数(hi=(lmax/li)1/2)

在10-30间为弱相关

在30-100间为中度相关

大于100表明有强相关

大的条件指数伴随方差比例> 0.5 可确认有

共线性的独立变量子集

INSIGHT在下拉菜单中选

TablesCollonearity Diagnostics

Proc REG: Model语句

加选项collin 或 collinoint

回归分析计算

PROC REG DATA=数据集名 graphics noprint;

MODEL 应变量=自变量名列/p cli clm r vif

influence partial collin collinoint;

PLOT y变量*x变量/选项 . . .;

id=变量名;

output=数据集名 关键统计量名=输出名. . .;

RUN;

作图变量:r., student., nqq., ...

回归诊断

例外值(outliers)或异常作用点的检查

从已拟合回归的数据中分析线性模型的假定是否被破坏:

应变量的均值是否是独立变量的线性函数,是否

需要对变量进行变换或拟合曲线回归

余差(residuals)是否同方差,不相关,正态分布

独立变量间是否存在线性关系(仅多元有)

考察余差散点图是进行回归诊断的必要步骤

Reg228,Reg228_1-228_4 Ascombe's 例

Lack -of -Fit 检验

若对于独立变量 有应变量的重复观测值

则可将线性预测误差平方和分解为纯误差

平方和与Lack-of-fit平方和,用以检验

拟合线性回归是否合适

Lack -of -Fit 检验

求英语达人帮忙

从SAS板块可以下到余松林老师所著的《重复测量资料分析方法与SAS程序》的电子书,里面介绍了用SAS的mixed模块可以处理不等距重复测量设计资料,并附例题,建议去看看。

按照我的理解,SPSS的GLM菜单下的repeated measure命令是不能处理不等距重复测量资料的。

其实不用那么麻烦的,你先定义几个变量,如组别,在Variable View栏中设置组别变量1,2,3...5,然后返回Data View在组别中输入1或2或...或5即可。

建议你看看《SPPS在统计分析中的应用》第五章统计推断例题中的例题结构即可。

SPSS菜单如下:

Analyze->General Linear Model->Univariate

不过试验次数少,只能进行主效应分析,不能进行交互效应分析,所以还要调整模型,在Model里面。

总之试验次数不够,还要再增加次数。

精算工作常用的精算软件有哪些?

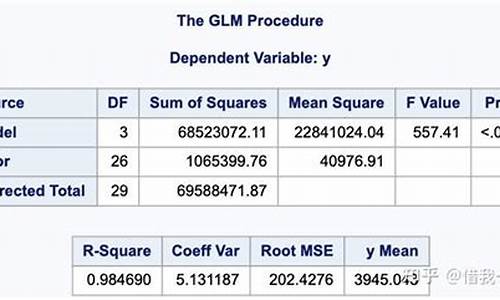

大于或等于0.0001,原假设不能成为比任何已经选中的显著性水准还高的假设。

方法报告(第20行表3.8)使样品被打印出来, LSMEANS语句(21行)要求印出平均值,?+?τi。在单向方差分析模型,这些都是相同的。从两份报告得出的输出信息显示于表格3.10。

一个对观察次数的计算需要更进一步的实验,而这个实验不能用广义线性模型来完成。从中间实验得出的均方误差的值可以通过一个方差分析表来计算。然后样本大小的计算需要自己手工完成,就像第3.6章那样。

1.假设你正在做一个拥有处理因素而且没有阻断因素的实验,但这个处理因素有四个级别。假设对所需观察次数的计算已经用r1=2r=3r=r4=45表型给出了,把20个实验单元随机分成4个处理层次,这样每个处理组都分到5个单元。

2.假设你正在运行一个拥有有3个层次的处理因素而且没有阻断因素的实验,已经知道 r1=3, r2 =r3=5,随机把13个实验单元分成3个处理组,这样第一个处理组就分到3个单元,其他两组各分到5个单元。

3.假设你正在做一个拥有3个处理因素的实验,第一个因素有2个层次,其他两个各拥有3个层次。写出18个处理组合的编码形式。把36个单元随机分给这18个处理组合,这样每个处理组合都分到2个单元。

4.对于单向方差分析模型(3,3,1),在第36页。用sas软件处理的标准方程的解答是 τ1=yi? y?(i0 1, . . . , v)和?=y?。

(a).t1是有限的吗?并说明理由。

(b)计算t1-t2相对于以上解答的最小平方的估量值的期望值,t1-t2是有限吗?并作说明。

5.考虑一个完全随机的设计,此设计带有的观察值分在三个处理层次上(编号1,2,3)。根据单向方差分析模型(3,3,1),第36页,确定一下哪些是有限的。对于有限的项,说出最小平方的估量值。

(a) τ1+ τ2? 2τ3

(b)? + τ3.

(c) τ1? τ2? τ3.

(d)? + (τ1+ τ2+ τ3)/3.

我的翻译肯定不是专业水准,,,我没学着专业,只是喜欢英语,,,,,

其实最常用的是Excel,而且Excel能够解决你面临的几乎全部问题,只要你水平够。但是,在很多场景下Excel的效率并不高,比如大规模的数据管理。所以精算师往往也需要会用一些简单的数据库工具,最常见的就是Access。FoxPro, FoxBase甚至是dBaseIII现在已经很不常用了。另外,Excel作为模型管理工具的能力也很弱,版本控制也很困难。专用的精算软件在这个方面就很有优势。同时,专用精算软件在运算效率上也比Excel公式计算和VBA非编译计算要高很多,更适合大型复杂模型和多经济情景的分布式计算。现在流行的专用精算建模软件有如下几款:1. SunGuard的Prophet:这款软件在亚太地区很流行,国内几乎所有的寿险公司都在用这一系列的软件,除了中国人寿。

2. Towers Watson的MoSes:作为同样是用先知名字命名的软件,在国内主要有中国人寿和太平洋保险在使用这款软件。其实这款软件在其发源地美国并不成功,原因很多,这里就暂不详述了。

3. Tillinghast的TAS系列:这款软件早年间在美国非常成功,使用起来也很方便友好,但是公司在版本升级到10.0时步子迈得太大,有点扯到蛋,而旧版本9.x系列底层也的确太陈旧,所以很快在美国遭到了用户的抛弃。尤其,在Towers Perrin与Watson Wyatt合并后,公司对于TAS和MoSes的定位有点摇摆不定,现在也基本属于被淘汰的地位。缺点是可编程性较弱,多数情况下只能通过修改模型参数和配置达到改变模型的效果。虽说有CalcFlex作为补充,但由于其C++的特性,导致对于普通精算师来说上手门槛较高,代码管理和debug都比较困难。

4. Milliman的MG-ALFA:这款软件在美国日本市场占有率很高,功能也非常强大。过去十年间版本迭代很快,精算逻辑部分采用的是简单代码,不需要使用指针、循环等较难的代码技能,debug界面(6.3版本之后)也非常友好。而在UDF里又可以进行完整的C++编程,又可以实现非常复杂的高级功能,深受精算师用户的喜爱。但是这款软件在国内并不流行,只有个别小公司在使用。而2013年Milliman决定在大陆放弃推广这款软件,转而支持Prophet,实在比较可惜。

5. GGY的AXIS:这款软件在加拿大比较流行,也适合当地的监管环境。只是这款软件基本是个黑盒子,大部分定制化的功能都需要通过GGY来进行编程,灵活性有限。

好了,今天关于glm sas就到这里了。希望大家对glm sas有更深入的了解,同时也希望这个话题glm sas的解答可以帮助到大家。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。